前一段時間,美國經濟前景似乎樂觀起來,但投資者卻選擇了謹慎行事。像股神巴菲特一樣,許多機構投資者趁股票價格偏高之際減倉離場,致使股票指數最近幾日高開低走。

據《環球時報》報道,美國商務部周三公布的數據顯示,二季度美國國內生產總值(GDP)按年率計算增長3%,較一季度-0.5%的增速回升明顯。聯邦公開市場委員會(美聯儲利率決策機構)完全有理由選擇等待觀望。

美東時間7月30日收盤時,標準普爾500指數跌0.12%;收盤后,蘋果公司和META(臉書)公布了季度業績,微軟云收入增長27%,META收入增長22%,標準普爾500指數期貨瞬間跳至6400點以上,夜盤最高至6436.70點,市場樂觀氣氛可見一斑。

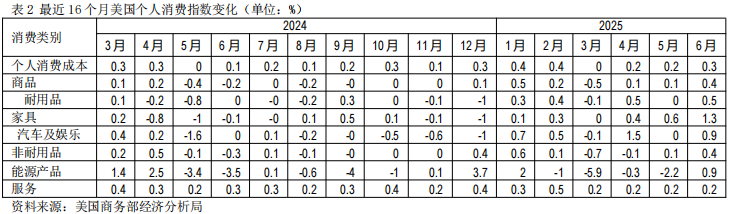

7月31日,美國商務部公布了6月個人消費支出價格指數(PCE)報告,結果顯示核心PCE同比上漲2.8%,與5月份持平;環比增長0.3%,略高于5月份的0.2%。數據表明,美國通貨膨脹的陰影尚未退去,美聯儲減息的次數可能減少,市場變得更加冷靜起來。7月31日收盤時,標準普爾500指數跌0.35%,但最高點(開盤時)與收盤價差距近90點。

美國未來經濟增長堪憂

美國第二季度經濟增長數據表面上很光鮮,但分部門數據卻把經濟運行中的隱患暴露無余。美國經濟增長統計分為四大塊:個人消費、私營部門總投資、商品與服務凈出口、政府消費與總投資。首先,今年第二季度,個人消費增長0.98%,與表中其他月份的數據相比處于較低水平,其中汽車及配件消費最終貢獻最大,醫療服務消費增長次之,金融與保險服務僅增長0.11%。

其次,企業投資為負增長,這是個不祥的預兆。信息處理設備投資顯著放慢,交通設備投資保持0.11%的低增長;私營企業大幅度減少庫存投資,準確地說,企業在消耗第一季度為應付關稅上漲而囤積的存貨。特朗普政府的新關稅政策一再延遲或暫停,導致企業投資意愿下降,也意味著未來幾個季度經濟增長缺乏推動力。

第三,與第一季度一樣,進口大幅變化扭曲了美國經濟增長數據。按照統計口徑,出口增長為國民生產總值的加分項,進口增長為減分項,反之亦然。第一季度,美國經濟下降0.5%的主要原因是凈出口貿易對經濟增長的貢獻為-4.66%,從而把經濟增速拖入了負值區域。第二季度,受關稅政策影響,美國出口貿易出現負增長,對經濟增長的貢獻為-0.35%,但進口銳減,對經濟增長貢獻了5.18%。凈出口貿易總體貢獻了4.99%(經濟增長為3.0%)。換言之,凈出口幾乎包攬了美國經濟增長。然而,美國是世界第一大商品進口國,商品進口銳減不可能常態化,否則全社會制造和消費會陷入極度混亂之中,通脹壓力自然飆升。

最后,政府部分對經濟增長的貢獻幾乎為零。截至目前,美國聯邦政府總負債為37.17億美元,疊加美元利率居高不下,還本付息已成為聯邦政府的巨額財政負擔,縮減機構、裁減冗員是決策者的必然選項。不難理解,聯邦政府對經濟增長貢獻為-0.24%,但州及地方政府貢獻了0.32%。

美國經濟波動主要是商品進口貿易變化惹的禍,但罪魁禍首卻是新關稅政策。美國政府希望用關稅收入來彌補財政赤字的打算純屬臆想。

通脹陰霾并未遠去,關稅大棒不宜濫用

盡管特朗普以各種手段向美聯儲施壓,鮑威爾卻不為所動,堅持利率決策以數據為根據。

從投票結果來看,特朗普高壓政策還是取得了有限效果,至少造成了美聯儲決策者小團體的內部分裂。

據央視新聞報道,兩名由特朗普任命的理事——負責監管的副主席米歇爾·鮑曼和理事克里斯托弗·沃勒——罕見地投下反對票,支持立即降息25個基點。這是自1993年以來美聯儲首次出現兩名理事同時反對利率決議。

未來事態發展要看鮑威爾對聯邦公開市場委員會成員的掌控與溝通能力。

細細研讀后,投資者就會發現美國經濟前景并不樂觀,甚至可以說有些悲觀,各種經濟隱患中處處可見新關稅政策的影子。如果美國政府不認真聽取其他國家和地區的經濟訴求,一味揮舞濫施關稅大棒,也能通過極限施壓獲得想要的貿易協定,但這些讓步和承諾更多只會是字面上成果,難以付諸實踐。美國總統任期四年,國會眾議院議員任期兩年,參議院議員任期六年,失去國會支持的總統會成為“跛腳鴨”,而失去大選的總統在國際上的影響力會驟然下降,包括新當選總統在內,誰還會在乎上屆政府簽訂的貿易協定?特朗普政府當下最要緊事情的就是理順對外經貿關系,切實解決國內經濟運行中的矛盾,以便為明年中期選舉夯實基礎。

就短期而言,即將公布的就業報告和未來兩個月的通脹報告會直接影響美聯儲9月17日減息決策。到目前為止,美股公司第二季度業績已反映到股票價格中,宏觀經濟因素特別是新關稅政策落地會決定股指走勢。此外,第三季度,美國財政部計劃發行萬億規模的國債,發行利率結果將影響到債券市場和股票市場。

還未登錄

還未登錄

![]()