肖宇(中國社會科學院亞太與全球戰略研究院副研究員)

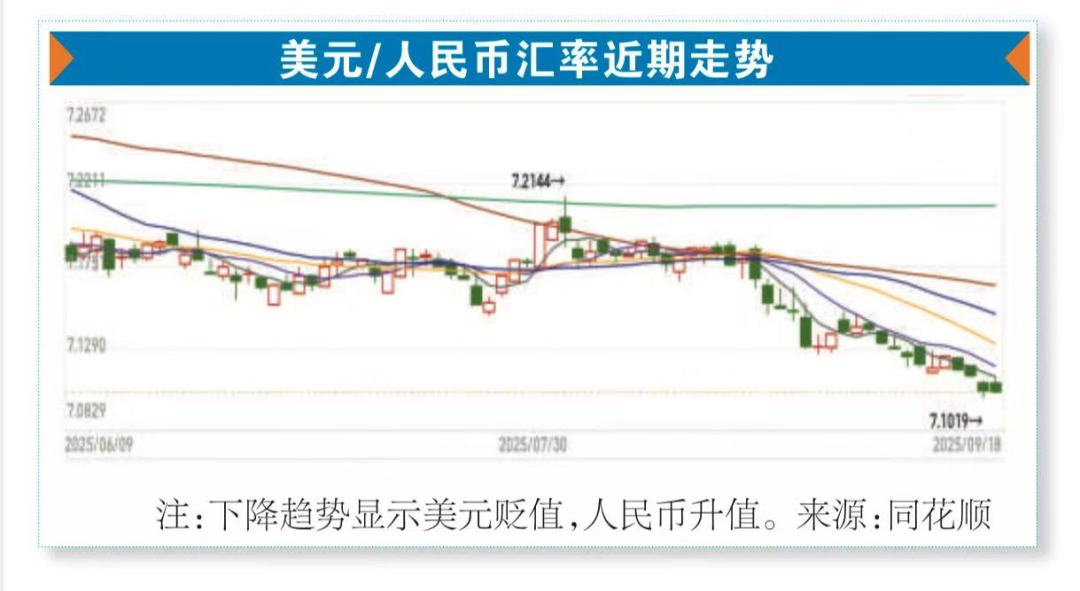

8月18日,人民幣兌美元中間價報7.1322,較上一個交易日官方收盤價上調49點。同期離岸人民幣開盤價為7.1832,環比上調81點。

在美聯儲降息預期持續強化、科技研發實力推動中國資產價值重構等多項因素疊加之下,人民幣計價資產在全球的吸引力日益遞增,這推動了人民幣的升值。

但近日走勢打破了認為人民幣會單邊破7的預期。同時也充分說明,人民幣匯率在保持穩定基礎上的雙向波動才是常態。

對于這一判斷,央行剛剛公布的二季度貨幣政策執行報告也給出了明確的回應,那就是要堅持市場在匯率形成中起決定性作用,發揮好匯率對宏觀經濟、國際收支的調節功能,綜合施策,促進預期平穩,在復雜形勢下保持人民幣匯率基本穩定。

在“8·11匯改”將中間價形成機制透明化(做市商在每日銀行間市場開盤前,參考上日收盤價并綜合考慮外匯供求及國際主要貨幣匯率變化向中國外匯交易中心提供中間價報價)十周年之際,我們必須承認,人民幣匯率中間價在有效遏制匯率超調中所發揮的積極作用。

今年年初以來,這一人民幣匯率形成機制就曾多次穩定了市場預期。包括5月27日和7月24日,在岸與離岸人民幣均強勢逼近7.01大關。從原因來看,上半年人民幣強勢升值的背后,是國際市場上認為我國貿易順差意味著人民幣被低估,以及中美貿易談判會以人民幣升值為結局的預期所致,但這種觀點值得商榷,首先人民幣被低估的理由顯然并不充分。

眾所周知,按照開放條件下的宏觀經濟學分析框架,我國對外部門貿易順差似乎能夠支撐人民幣匯率升值的判斷。但當前我國對內部門物價指數偏低,導致GDP縮減指數(未剔除價格變動的GDP與剔除價格變動的GDP之比)多個季度同比負增長,為了緩解這一經濟運行的負產出缺口,人民幣匯率適度浮動顯然才是占優策略。

其次,認為中美之間會簽署一個類似于“廣場協議”,施壓人民幣升值之類的判斷更是臆想。最新消息顯示,中美將關稅“休戰期”延長了90天。中美貿易談判左右不了人民幣匯率市場化改革的進程。

實際上,雖然匯率的形成機制錯綜復雜,但在國際金融學科也有一個普遍共識,那就是沒有任何一種匯率安排適合一個國家的所有時期。對于一個大國經濟體來說,根據經濟發展的階段性需要和現實的內外部條件約束,“以我為主”才是最優。

所以對于人民幣匯率形成機制來說,如何進行動態的調整以更好滿足我國經濟發展階段的需要就成為了一道必答題,尤其是在本輪美聯儲加息周期中,市場主體基于中美利差而選擇的“資產美元化+負債本幣化”財務操作,不僅對人民幣匯率保持穩定形成了較大壓力,也影響了國內貨幣政策的傳導效果。這也再次說明,人民幣匯率形成機制依然還有繼續完善的空間。

令人欣喜的是,隨著人民幣價值重估,穩步提升的人民幣國際化水平,為市場化的匯率形成機制提供了更多的選項,央行年初披露的數據顯示,截至2024年末,人民幣位列全球第四位支付貨幣、第三位貿易融資貨幣。

可以預計的是,在推出外匯期貨、期權等更多匯率避險工具,滿足企業套期保值需求的基礎上,逐步放寬波動幅度限制,引入更多非銀金融機構參與銀行間外匯市場,有序開放資本賬戶,都可能是接下來匯率形成機制市場化改革的方向。

還未登錄

還未登錄

![]()