如市場預期,北京時間9月18日凌晨,美聯儲宣布將聯邦基金利率目標區間下調25個基點到4.00%至4.25%之間。這是美聯儲年內首次降息,也是美聯儲自去年12月以來時隔9個月再度降息。盡管年內仍存降息空間,但市場觀點對后續路徑存在分歧。資本市場與黃金并未因降息這一符合預期的動作而大幅上漲。不過,受訪的多位首席經濟學家均認為,美元潮汐涌動下,部分資金將流向非美資產,同時,美聯儲降息將為包括中國在內的其他國家央行的貨幣政策調整創造空間。近期,高盛、渣打銀行等機構紛紛上調了對中國經濟全年增長的預測,同時對中國資產的配置建議也從“中性”轉向了“超配”——當日在岸和離岸人民幣對美元匯率創下階段新高就是最好的例證。

美聯儲年內仍有兩次降息可能

2024年,美聯儲進行了三次降息:9月降息50個基點,11月和12月各降息25個基點,總共降息100個基點,隨后停止了降息步伐。時隔9個月后,美聯儲再度降息。

對于今年年內首次降息的原因,美國聯邦公開市場委員會FOMC的聲明指出,上半年美國經濟增速放緩,就業增長減弱,失業率小幅上升但仍處低位,通脹雖有所回落但仍高于政策目標,就業下行風險有所上升。基于對通脹進展和風險平衡的評估,FOMC決定實施降息。

美聯儲主席鮑威爾在新聞發布會上表示,勞動力市場活力減弱是此次降息的主要考量。鮑威爾指出,降息50個基點未獲廣泛支持,可以把此次降息看作是風險管理式的降息。

那么,接下來是否還會降息?最新點陣圖(美聯儲對未來利率路徑預測的可視化工具)顯示,多數美聯儲官員預計2025年還將降息兩次(各25個基點)。不過,分析人士多認為,未來降息路徑仍存在變數。

華泰證券將美聯儲年內降息次數預期從2次上調至3次,即10月和12月將分別再降息25個基點。

粵開證券首席經濟學家羅志恒認為,美聯儲釋放的信號凸顯其對勞動力市場放緩的擔憂,也為后續進一步降息打開了大門。考慮到后續就業動能仍將較為低迷,且當前進一步寬松已形成較高共識,預計今年剩余兩次會議美聯儲仍將各降息25個基點;但是后續通脹二次上升的風險也不可忽視。

浙商證券首席經濟學家李超表示,鮑威爾指出9月降息是一次“風險管理式”降息,這是本次會議中最重要的表述之一。該表述偏向鷹派,并未完全確認就業市場的下行風險,本月更多是進行“預防式降息”。李超認為,整體來看,雖然年內還有兩次降息空間,但仍存在回擺的可能。如果失業率持續保持穩定,連續降息未必能夠兌現。

對于明年美聯儲的降息路徑,中信證券研報則表示,等到新任美聯儲主席的最終人選落地后,2026年利率路徑才會更加清晰。

【資本流向】

美元利率下降 “聰明資本”流出美國

伴隨美聯儲降息而來的,是“美元潮汐”效應:美元利率下降導致美元貶值,資本或從美元資產流出,尋求更高回報的非美資產。

美聯儲降息如期落地后,美元指數盤中劇烈震蕩,一度跌至96.2點,創年內新低,隨后由跌轉漲,最終收漲。

東方金誠首席宏觀分析師王青分析認為,盡管美元利空因素已被部分消化,且歐美日經濟表現疲軟支撐美元韌性,但美元指數仍面臨下行壓力。

那么,全球資金的下一站是哪里?廣開首席產業研究院院長連平則表示,盡管大部分資金仍可能滯留美國市場“內循環”,但仍會有“聰明資本”流出,在全球范圍內尋找優質資產和低估值資產。其中,歐洲、日本等發達市場受益更為普遍,新興市場則更多表現為結構性流入。

外資機構對中國市場的“看多”氛圍也同步升溫,近期,高盛、渣打銀行等多家外資金融機構在研究報告中,上調了對中國經濟全年增長的預測,同時對中國資產的配置建議也從“中性”轉向了“超配”。

全球資金加碼中國資產吸引力增強

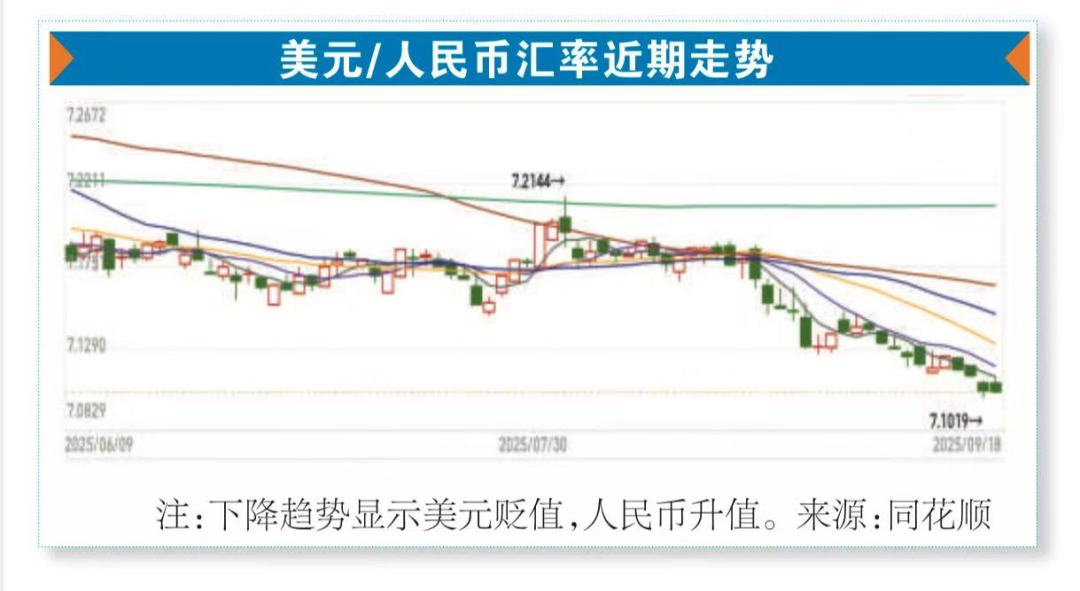

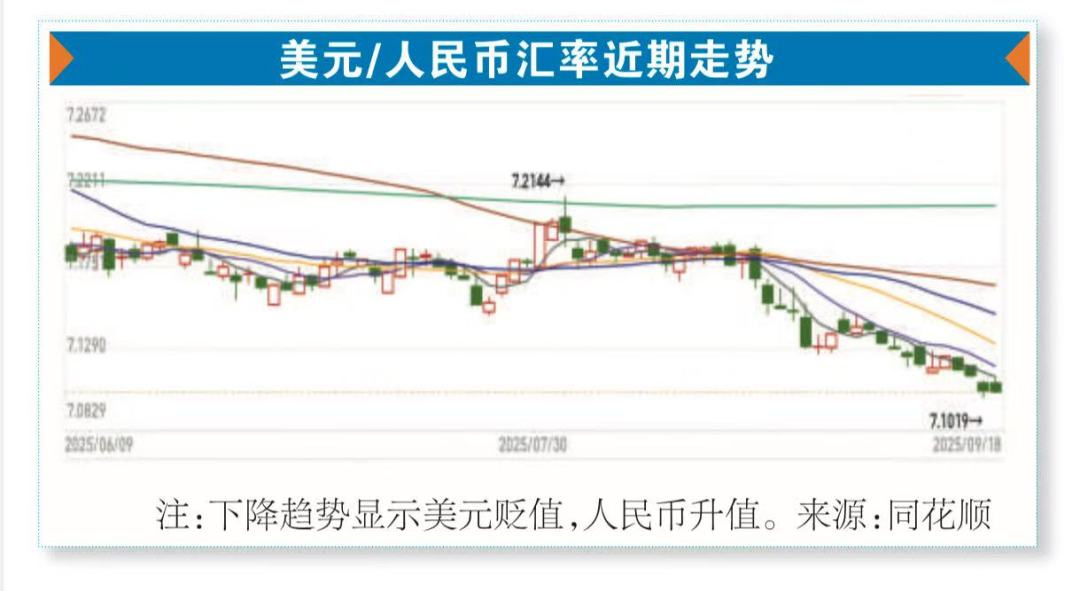

受全球資金加碼中國資產配置、以及美元走弱等多重因素影響,人民幣匯率明顯走強。9月18日,在岸和離岸人民幣對美元匯率盤中均升值至7.10附近,創下去年11月以來的新高。王青分析,短期內人民幣匯率處于偏強運行狀態;預計人民幣匯率仍將以穩為主,保持與美元反向波動、波幅較小的運行格局,快速單邊升值或大幅貶值的風險都不大。

招商證券認為,9月美聯儲降息后人民幣結匯規模或再度放大,同時若央行繼續堅持以市場供求為基礎的調控政策,人民幣對美元匯率就有望繼續走強,中國資產吸引力將增強。

在利差收窄、貨幣貶值壓力變小的情況下,美聯儲降息為全球多家央行的貨幣政策調整打開窗口。記者注意到,多個國家和地區已積極布局。9月18日,中國香港金管局下調基準利率25個基點至4.50%。而在美聯儲之前,加拿大、秘魯、土耳其等國央行已“搶跑”降息。

“美聯儲降息將為其他國家央行的貨幣政策調整創造空間,但具體行動仍需根據各國經濟基本面狀況而定。”中國社會科學院世界經濟與政治研究所副研究員楊子榮分析。

美聯儲降息也為中國貨幣政策打開操作空間。羅志恒表示,美聯儲降息對國內進一步降準降息的掣肘有望減輕,“宏觀政策有望持續加碼發力,提振居民消費和企業投資需求。”

國盛證券首席經濟學家熊園分析,我國四季度降息可能性提升,但具體節奏和幅度仍主要取決于國內經濟基本面的表現。

【產業應對】

外貿企業鎖匯避險人民幣結算構建新生態

9月的一天,廣州國際貿易集團董事長張毅聽完業務團隊關于近期匯率對有關合作外貿企業的影響匯報后,會議室里氣氛稍顯凝重。“跟我們合作的一家服裝廠,剛接了35萬件的出口訂單,全部以美元計價。”張毅眉頭微蹙,“現在美元走弱,雖然對企業的影響暫時可控,但如果接下來繼續升值,等收匯、結匯的時候,這筆訂單的營收虧損可能會擴大到2%~3%。”

在工銀國際首席經濟學家程實看來,在人民幣趨強的背景之下,出口企業的挑戰和機遇并存。外匯市場波動性加劇,規避匯率風險的壓力會由此放大。廣州一服裝外貿企業負責人也表示,越來越多以美元結算的出口企業正面臨匯率波動的風險。

“假設我和國外客戶簽訂了一筆訂單,約定以美元結算。如果美元走弱貶值,這意味著我們收到的美元兌換成人民幣后,金額減少了,利潤也隨之縮水。”該負責人告訴記者。

“必須馬上行動。”張毅立即部署業務團隊,借助集團合作的銀行資源,為這類出口企業定制鎖匯方案。通過遠期結售匯等金融工具,將未來的匯率提前“鎖定”,讓企業能夠專注于生產,不再每天為匯率的波動提心吊膽。

進口成本有望降低

與此同時,廣州國際貿易集團的另一支團隊正積極推動與“一帶一路”共建國家和地區的貿易伙伴協商使用人民幣結算。“這不僅是在規避風險,更是在構建新的貿易生態。”張毅認為,挑戰之中也孕育著新機遇,美聯儲降息將降低進口成本,有利于公司拓展優質海外資源引進渠道。

廣東省網商協會執行會長兼秘書長劉飛娜告訴記者,跨境電商在應對匯率波動時會有一定的優勢,比如跨境電商商家可以推遲結匯等待更高匯率,或使用期權組合鎖定收益下限。

“更長遠地看,全球流動性逐步改善,新興市場的需求會復蘇、會增長。”張毅語氣堅定地表示,“我們的出口業務,總會找到適合自己的新出路。”

程實也表示,中美利差收窄,人民幣對美元升值預期增強,從利率平價理論和全球資產選擇角度都有助于全球資金加大對中國資產的配置。

【大類資產走向】

金價短期震蕩長期仍看漲

昨日,大宗商品普跌,橡膠系、油脂、黑色建材等跌幅居前。金屬市場多下行,滬銅、滬鋁、滬鋅均跌。截至9月18日13時54分,現貨黃金失守3650美元/盎司,倫敦金現低位報價3633.68美元/盎司,日內跌超0.8%。

資深交易員羅晉告訴記者,他早在三周前就加倉了黃金期貨頭寸。“當前降息預期已被充分定價,技術面分析才是關鍵。”羅晉認為,不管降息幅度如何,黃金的資產配置邏輯不會改變。

對此,市場分析人士多認為,美聯儲降息確實利好金價,但由于此前已消化了降息預期,所以出現利好出盡價格下跌的情況。

記者也注意到,近一個月來,在美聯儲降息預期持續升溫之下,金價不斷創新高。從9月2日至6日,現貨黃金價格從3500美元/盎司漲至首次站上3700美元/盎司的關口。金價全年累計大漲超過1000美元/盎司。

對于降息后黃金的后續走勢,業內專家普遍持樂觀態度。廣東省黃金協會首席分析師朱志剛指出,此次美聯儲降息25個基點符合市場普遍預期,短期內金價可能出現技術性回調。但他強調,由于年內仍有兩次降息預期,金價下行空間有限,上漲概率顯著更大。綜合貨幣政策與市場供需因素,對黃金價格長期仍看漲。

中信證券首席經濟學家明明認為,美國長期高通脹與其財政持續擴張的趨勢引發了全球央行對美元信用體系的擔憂,而在這樣的環境下,黃金成了全球央行增強自身主權信用和對沖美元信用風險的重要選擇。“預計在美聯儲維持寬松貨幣政策、美國保持財政擴張趨勢以及美國通脹保持黏性這三點因素扭轉之前,黃金上漲都具有較高的確定性,預計后續金價有望震蕩挑戰年內高點水平。”明明如是說。

中信建投預測,若美聯儲年內降息三次,金價或沖擊3800美元/盎司。

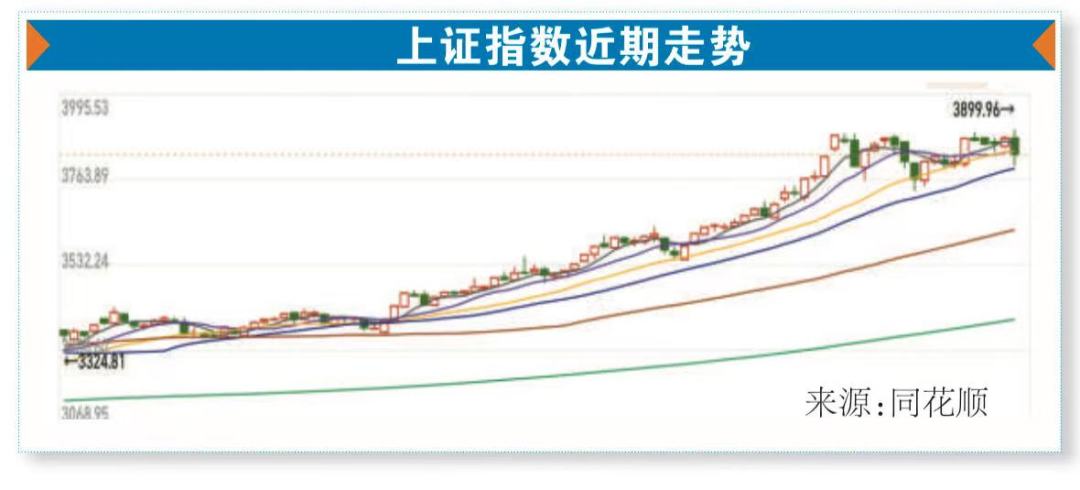

資深股民孫先生告訴記者,前期市場已經將降息利好消化得差不多了。開盤之后主要指數有漲有跌,這也可以理解為降息沒有超預期。“不過,港股打算繼續全倉持有。”孫先生表示。

美聯儲降息消息公布后,美股三大指數直線拉升后跳水,收盤漲跌不一。道瓊斯工業指數漲0.57%,標普500指數跌0.1%,納斯達克指數跌0.33%。值得關注的是,中概股多數上漲,納斯達克中國金龍指數漲2.85%。A股沖高回落,三大指數收盤均跌超1%。香港恒生指數午后走弱收跌1.35%。

業界普遍認為這一次美聯儲“預防式降息”符合預期,以平衡風險為主。中信建投證券首席投顧趙程華提示,“點陣圖”顯示,預計年內還有兩次降息。這為市場后面繼續炒作降息預期打下基礎,但短期資金仍存在預期兌現的博弈。隨著美聯儲再次開啟降息通道,全球資本流向或發生明顯變化,資本從美國流向其他國家(尤其是新興市場)的意愿或比較明顯,其間不排除美國會有政策對沖和干擾,這也有可能造成市場的短期震蕩加劇。

羅志恒認為,降息短期內為美股注入流動性,但經濟動能較弱的背景可能會削弱盈利預期,可能存在調整風險。而全球流動性寬松有助于為中國股市提供增量資金。

美聯儲降息對A股具體影響幾何?“降息落地,部分方向或有預期兌現的可能,但從隔夜美股中概股表現來看,降息對人民幣資產提高吸引力比較有利,A股仍然會保持上行的趨勢。”趙程華表示,相比A股,港股對外部流動性寬松更敏感。

華金證券策略首席分析師鄧利軍認為,美聯儲降息或進一步穩固A股慢牛趨勢,科技和核心資產可能相對占優,“科技成長類行業表現占優,主要是受流動性寬松、產業趨勢向上驅動;核心資產行業表現占優,主要是受外資流入、提振消費需求驅動。”

降息意味著債券價格上漲。9月18日,美國10年期國債收益率下跌至4.06%附近,由于債券的收益率和價格成反比,這也意味著,債券價格走高,債市走強。與此同時,中國10年期國債收益率微上行至1.85%。

“短期美債受益較為明顯,降息對我國債市偏利好。”羅志恒分析,在后續仍有較強降息預期的背景下,短期美債首先受到提振,收益率出現明顯下行,而長期美債受短期利率的直接影響較小,收益率下降幅度相對有限。同時,我國貨幣政策空間增大將帶動債券收益率下行。

還未登錄

還未登錄

![]()