據上交所官網信息,8月8日,安徽曙光化工集團股份有限公司(以下簡稱“曙光集團”)對外披露了公司就上交所關于公司IPO首輪審核問詢函的回復(以下簡稱首輪回復),就公司股東情況、實際控制人、主板定位、關聯交易、成本與毛利率等問題做出了回應。

據招股書,曙光集團是一家以氰化工、現代煤化工、精細化工、化工新材料產業為主,集科、工、貿于一體的大型綜合化工企業;公司現有產品主要分為氰化物、丁辛醇,以及氫氣、甲醇、液氨、蒸汽等。

市場地位方面,據中國無機鹽工業協會統計,2023年度公司氰化鈉在國內市場占有率為24%,排名第二;在全球市場占有率為6%,排名第五。公司已擁有年產50萬噸丁辛醇產能,約占國內丁辛醇行業總產能的7%,并列行業第四。報告期內,公司氰化物與丁辛醇業務營業收入占公司營業收入比例逾70%,系公司最核心業務板塊,且均具有較高的行業地位。

▍實控人直接持有20%股份,被問控制權穩定性

根據申報材料,余永發直接持有公司19.56%的股份,通過與其他67名股東簽署一致行動協議,合計控制公司79.16%股份的表決權,為公司實控人。

深交所請公司披露:(1)余永發股權的變化情況,歷次取得公司股權的決策程序、定價依據及公允性,與67人簽署一致行動協議的原因及合理性,董事提名情況,歷次股東會及董事會決議情況,是否存在余永發與一致行動人表決不一致的情況及相關解決措施,雙方簽署的多份合同、協議的具體約定和執行情況,其他股東是否認可余永發的實控人地位,余永發是否可以對公司進行有效控制,穩定控制權的相關措施;(2)結合《證券期貨法律適用意見第17號》和可比案例,披露公司實控人認定是否準確,報告期內是否存在實控人變更情形。

曙光股份在首輪回復中就此做出了詳細說明。經核查,保薦機構、公司律師認為:

1.余永發歷次取得公司股權已履行必要決策程序,歷次定價合理、公允。余永發與67名股東簽署《一致行動協議》系公司整體變更為股份有限公司后保障公司控制權和治理結構穩定的措施,符合公司一貫安排,具有合理性。自《一致行動協議》簽署以來,公司歷次董事提名、歷次股東會及董事會決議,不存在余永發與一致行動人表決不一致的情況,余永發與67名股東均遵守《一致行動協議》,其他股東均認可余永發的實控人地位,余永發可以對公司進行有效控制。

2.依據《證券期貨法律適用意見第17號》并參考可比案例,公司認定實控人為余永發,認定結論準確,報告期內公司不存在實控人變更的情形。

▍實控人余永發曾替7名國企領導代持,公司多次發生隱名股東變化及顯名股東代持變更

根據申報材料:(1)公司自實施股權多元化改革后,進行多次增資、減資、股權轉讓,發生多次隱名股東變化及顯名股東代持變更;(2)2023年12月27日,公司整體變更為股份有限公司,工商登記的股東由48人增至193人。

深交所請公司披露:(1)公司歷次股權變動價格、定價依據及合理性,同次、相近股權變動交易價格是否存在差異,如存在差異請披露原因及合理性;(2)歷次代持解除的分步驟詳細情況(包括但不限于是否簽署代持解除協議、是否存在資金支付憑證等相關流水證明、代持解除是否真實,是否存在利益輸送等),是否履行了完備的法律程序,清理是否包括全部參與股份代持的全體人員,股權是否清晰,是否存在糾紛或者潛在糾紛。

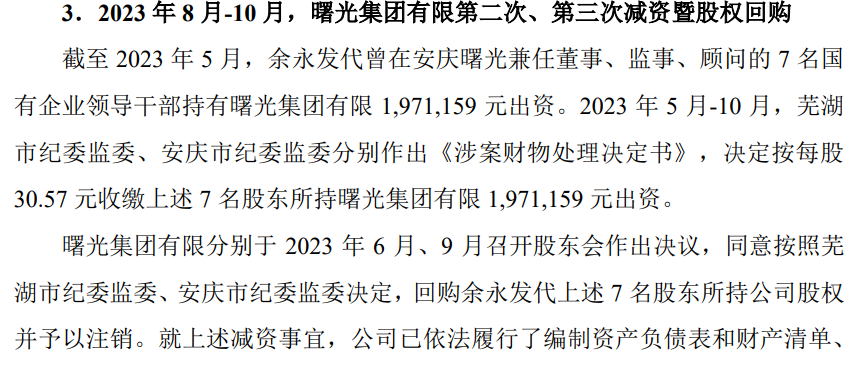

值得注意的是,招股書顯示,公司實控人余永發曾代7名國企領導出資。截至2023年5月,余永發代曾在安慶曙光兼任董事、監事、顧問的7名國有企業領導干部持有曙光集團有限197萬余元出資。2023年5月-10月,蕪湖市紀委監委、安慶市紀委監委分別作出《涉案財物處理決定書》,決定按每股30.57元收繳上述7名股東所持曙光集團有限197萬余元出資。曙光集團有限分別于2023年6月、9月召開股東會作出決議,同意按照蕪湖市紀委監委、安慶市紀委監委決定,回購余永發代上述7名股東所持公司股權并予以注銷。就上述減資事宜,公司已依法履行了編制資產負債表和財產清單、通知債權人、在報紙上公告等法定程序,并分別于2023年8月、10月完成減資的工商變更登記。本次股權回購完成后,上述7名股東與余永發之間的股權代持關系徹底解除,公司實際股東人數降至193人。

就公司多次隱名股東變化及顯名股東代持變更問題,曙光集團在首輪回復中做出了詳細說明。經核查,保薦機構、申報會計師、公司律師認為:

1.公司歷次股權變動價格均具有合理定價依據及正當理由;同次、相近股權變動交易價格部分存在差異,系股權變動原因不同所致,亦具有合理定價依據及正當理由。

2.公司通過股份回購及代持還原與參與股份代持的全部人員解除了代持關系。就歷次股權代持股關系的解除,相關人員已簽署代持解除協議。以回購形式解除股權代持關系的,存在資金支付憑證;以代持還原解除股權代持關系的,不涉及資金的支付。截至2023年12月,公司股權代持情況均已經全部真實解除,不存在利益輸送。歷次股權代持股代持關系的解除亦履行了完備的法律程序,已清理了參與代持的全體人員,公司的股權清晰,不存在糾紛或者潛在糾紛。

▍經營業績波動原因及合理性?是否符合主板定位業績穩定要求?

根據申報材料:(1)報告期內,公司營業收入分別為37.80億元、36.58億元、35.47億元、15.03億元,凈利潤分別為8.78億元、3.51億元、5.05億元和1.72億元,歸母凈利潤分別為3.05億元、1.60億元、1.92億元、0.67億元;(2)報告期內,公司毛利分別為13.07億元、6.30億元、8.03億元及3.27億元,2022年大幅下降并于2023年企穩回升。

深交所請公司:(1)結合報告期內產品價格、毛利率波動的主要影響因素,說明報告期經營業績波動的原因及合理性,是否符合主板定位關于業績穩定的要求;(2)結合公司期后業績情況,說明是否存在業績持續下滑或者大幅下滑的風險,相關風險提示是否充分;(3)結合公司技術、業務拓展能力等,說明公司的核心競爭力,公司主營業務是否符合行業發展趨勢,現有業務的市場空間,相關轉型升級安排。

曙光股份回應稱,報告期內公司營業收入基本保持平穩,但公司凈利潤存在較大幅度波動。報告期內公司業績波動的主要原因系2021年上半年,受全球公共衛生事件影響,全球供需復蘇錯位,我國經濟率先復蘇,部分大宗化學品價格出現非理性上漲,以致公司2021年業績大幅攀升。2021年四季度開始受全球經濟及下游需求的不足影響,2022年全年產品價格波動較大,但總體來看2022年主要化工產品價格回歸到正常水平,公司業績也回歸至正常水平。2023年以來受國內經濟復蘇,行業總體業績呈現企穩回升態勢,受黃金行情持續走高影響,氰化物產品銷售價格上漲以及丁辛醇原材料丙烯價格下降等因素所致,公司2023年業績較2022年出現增長。2024年公司業績繼續保持穩中有升的良好態勢。公司報告期內經營業績波動具有合理性。

此外,報告期內公司主營業務收入及盈利規模較大,經營業績波動處于合理區間且保持基本穩定,公司盈利能力及盈利質量較高。綜上所述,公司業績波動具有合理性且規模較大總體保持穩定,符合主板定位關于業績穩定的要求。

經核查,保薦機構、申報會計師、公司律師認為,根據公司期后業績情況,公司不存在業績持續下滑或者大幅下滑的風險,但相關風險已在《招股說明書》中充分提示。

▍關聯交易占比高:公司成了中石化的“提線木偶”?

在招股書中,曙光集團提示了客戶、供應商集中度較高且關聯交易占比較高的風險。其中,最重要的角色是中石化。2021 年、2022 年、2023 年及 2024 年 1-6 月,公司對第一大客戶中石化集團的銷售收入分別為 275,234.97 萬元、236,393.08 萬元、215,273.87 萬元及82,338.17 萬元,占公司營業收入的比例分別為 72.81%、64.62%、60.69%及54.78%。

此外,化銷華東公司、安慶石化等中石化集團下屬單位以及華塑股份、盈德曙光均為公司關聯方。報告期內,發公司重大關聯采購金額分別為 116,319.35萬元、115,685.27 萬元、4,704.50 萬元及 37,184.89 萬元,占當期采購總額比重分別為 56.78%、45.09%、37.55%及 39.19%。

招股書還顯示,中國石化持有曙光集團子公司安慶曙光 24.50%股權和曙光丁辛醇30%股權。

深交所要求公司結合同行業可比公司業務模式等因素,分析說明公司與中石化及下屬公司的共同投資及關聯交易模式、且關聯采購/銷售占比均較高的情況是否屬于行業慣例;中石化及下屬公司與公司產生關聯交易的必要性,結合具體業務說明關聯交易的需求是否長期穩定存在,中石化及其下屬公司本身是否存在與公司類似競爭類業務;說明關聯采購/關聯銷售的價格公允性,是否存在對公司或關聯方的利益輸送;公司對關聯方供應商、客戶、代理商是否存在重大依賴;未來減少關聯交易的具體措施及安排。

曙光股份就此做出了詳細說明。經核查,保薦機構、申報會計師認為,公司與中石化結合各自的資源、技術優勢,合資設廠以實現原料供應、消化副產品,分享收益,符合化工行業慣例及中石化經營特點;對中石化集團采購、銷售占比較高系因與安慶石化及化銷公司合作造成的,具有客觀背景;中石化及下屬公司與公司產生關聯交易具有必要性,關聯交易需求長期穩定存在;中石化及其下屬公司本身存在與公司類似的競爭類業務。公司主要關聯交易項目是基于氫氰酸消化、備用氫源及丁辛醇合作、所在園區要求等歷史淵源、具體事項開展的,相關交易為合作雙方帶來經濟效益,具備必要性;主要關聯交易項目或按照市場行情定價、或基于成本加成協商定價、或執行園區統一要求,交易價格公允。公司對關聯方和非關聯方銷售同一產品的產品定價模式、毛利率、銷售合同條款不存在重大差異,相關關聯采購及關聯銷售的價格公允,不存在對公司或關聯方利益輸送的情形,對關聯方供應商、客戶、代理商不存在重大依賴。

▍主營業務毛利率波動大,與同業可比公司變動趨勢不一致的原因及合理性

根據申報材料:報告期各期,公司主營業務毛利率分別為34.91%、16.72%和23.18%和22.34%,波動較大,主要原因為丁辛醇產品毛利率波動較大。

深交所請公司說明:剔除丁辛醇后,公司主營業務毛利率的波動情況,結合產品結構、客戶結構、業務規模等方面,詳細分析公司產品毛利率與同行業可比公司毛利率變動趨勢不一致的原因及合理性;可比公司選擇的標準和合理性,公司各產品的毛利率與可比公司比較情況及其差異原因。

曙光股份就此做了詳細說明。經核查,保薦機構、申報會計師認為,公司主營業務毛利率的波動受丁辛醇產品毛利率波動影響幅度較大,剔除丁辛醇產品后主營業務毛利率仍有一定程度的波動,主要受氰化物毛利率波動影響所致;公司產品結構與可比公司存在差異,因此毛利率與可比公司波動不一致。公司綜合產品、規模、地域因素選擇可比上市公司;受細分產品結構差異影響,公司其他產品毛利率與可比公司存在差異。

▍左手分紅、右手募資補流的必要性與合理性

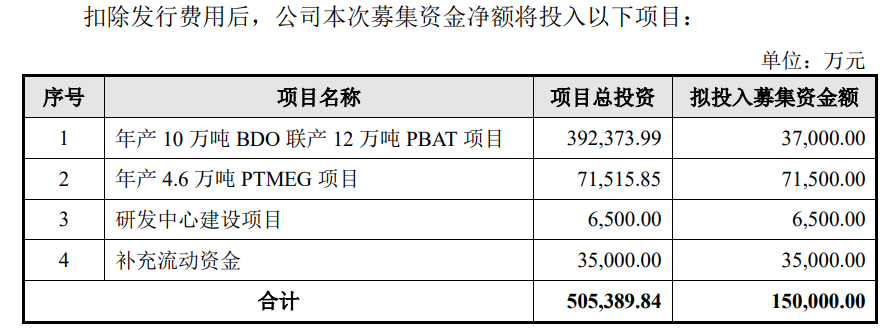

關于募投項目,根據申報材料:公司本次發行擬募集資金15億元,用于年產10萬噸BDO聯產12萬噸PBAT項目、年產4.6萬噸PTMEG項目、研發中心建設項目和補充流動資金;公司2021年至2023年進行分紅分別為4000萬元、5000萬元和13,728.67萬元,2023年分紅占凈利潤比重較高。

曙光股份就此做出了詳細說明。經核查,保薦機構、申報會計師、公司律師認為,綜合考慮公司報告期內貨幣資金、交易性金融資產、其他流動資產中定期存款和債權投資余額、各期分紅情況、未來資金需求等,未來三年(2025-2027年)公司的資金缺口高于本次募集資金總額。報告期期末公司的資產負債率處于歷史較高水平,且高于同行業可比公司。因此,本次股權融資具備必要性且融資規模合理。

還未登錄

還未登錄

![]()